현금영수증 발급의무 업종 및 미 발급 시 과태료

국세청은 사업자의 탈세 및 매출누락을 방지하기 위하여 현금영수증 발급의무 업종을 매년 늘려가고 있다. 의무발행 업종의 사업자의 경우 거래 건당(부가세 포함) 10만 원 이상의 재화 또는 용역을 공급하고 현금으로 결제를 받은 사업자는 소비자가 요구하지 않더라도 현금영수증을 발급하여야 하며 미발급 시 과태료가 부과된다.

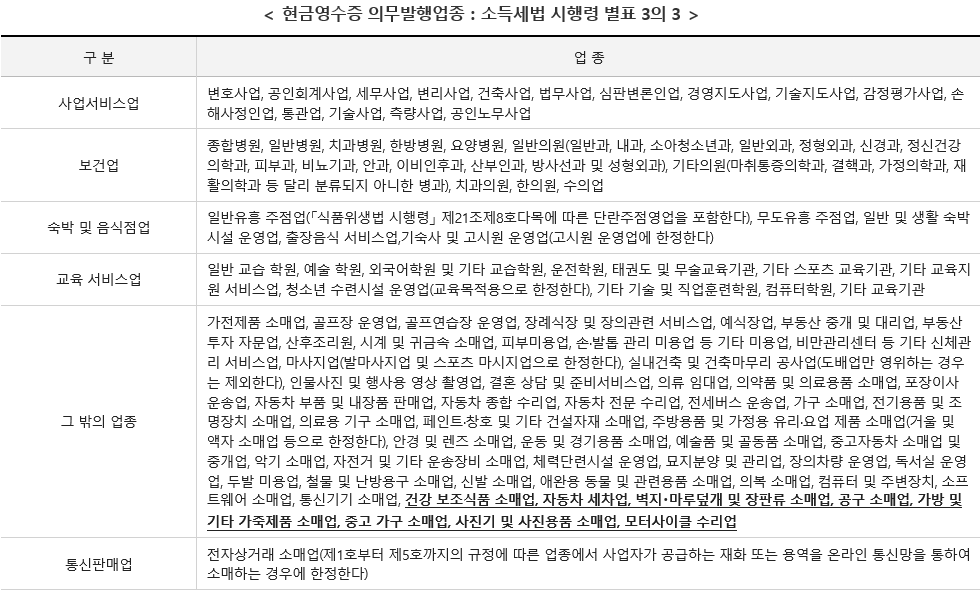

현금영수증 의무발행 업종

현금영수증 의무발행 업종의 경우 건당 거래가액(부가세 포함)이 10만 원 이상의 재화와 용역을 공급하고 현금을 받은 경우 소비자가 발급을 요청하지 않더라도 현금영수증을 발급해야 하며, 현재 기준 의무발급 업종은 아래 표와 같다.

◆ 현금영수증 미발급 및 발급거부 시 가산세

▷ 현금영수증 미발급 시

- 현금영수증 의무발행 업종 사업자가 10만 원 이상 현금거래에 대해 발급하지 않은 경우

- 19.1.1일 이후 : 미발급 금액의 20% 가산세 부과

- 18.12.31일 이전 : 미발급 금액의 50% 과태료 부과

▷ 현금영수증 발급 거부 시

- 소비자 대상 업종의 현금영수증 가맹점이 소비자의 요청에도 불구하고 현금영수증 발급거부를 하거나 사실과 다르게 바 급한 경우

- 1차 위반 시 발급거부금액의 5% 가산세 부과

- 2차 위반 시 발급거부금액의 20% 과태료 부과

◆ 현금영수증 발급 누락으로 현금매출 누락 시 부담해야 하는 세금은 얼마나 될까?

ex) 소매점을 운영하는 홍길동 씨는 2020년도에 차명계좌로 입금된 8,800만 원에 대하여 현금영수증을 발행하지 않고 매출을 누락한 혐의로 수정신고를 한다면 최종 납부세액은 49,526,490원이 된다.

▷ 부가세 (9,530,000원)

- 공급가액 8,000만 원 × 10% = 800만 원

- 신고불성실 가산세 : 800만 원 × 10% = 80만 원

- 납부불성실 가산세 : 800만 원 × 365일 (21.1.1일 기준 365일 경과) × 2.5 / 10,000 = 73만 원

▷ 종합소득세 (36,360,450원)

- 종합소득세 : 8,000만 원 × 35% (기존 소득 "0원"이라고 가정) - 1,490만 원 = 1,310만 원 - 현금영수증 미발행 가산세 : 8,800만 원 × 20% = 1,760만 원 - 과소신고 가산세 : 1,310만 원 × 20% = 262만 원 - 납부불성실 가산세 : 3,332만 원 * 365일 * 2.5/10,000 = 3,040,450원

▷ 지방소득세 (3,636,040원)

- 36,360,450원 × 10% = 3,636,040원

위와 같이 현금영수증 발급의무업종이 현금매출 누락으로 수정신고 시 가산세 부담이 크기 때문에 생각지도 않게 많은 세금을 부담하여야 한다.

◆ 현금영수증의 발급 시기

현금영수증은 대금 수령일로부터 5일 이내에 발급을 하여야 하며, 소비자가 발급을 원하지 않거나 발급정보를 모를 경우에는 국세청 자진 발급번호 (010-000-1234)로 발행해야 한다.

현금영수증 단말기가 없더라도 사업자 등록이 되어있고 홈텍스에 회원가입만 되어있다면 별도의 가입절차 없이 현금영수증 발급이 가능하다.

* 국세청 홈텍스(www.hometax.go.kr) → 조회/발급 → 현금영수증 발급 → 홈텍스 발급 신청 → 승인거래 발급

◆ 현금영수증 미발급을 신고하면 포상금 지급

소비자가 현금영수증 의무발급 대상 사업장에서 10만 원 이상의 현금거래를 한 후 현금영수증 발급을 받지 못했다면 영수증, 무통장 입금증 등 거래를 확인할 수 있는 서류를 첨부해 국세청 홈텍스를 통해 5년 내에 신고하면 미발급 신고금액의 20%에 상당하는 포상금을 지급받을 수 있다.

* 국세청 홈텍스(www.hometax.go.kr) → 상담 제보 → 현금영수증 민원신고 → 현금영수증 미발급 신고

현금영수증은 도입 이후 사업자에게는 신용카드 등 발행세액공제 등으로 연간 1,000만 원까지 세액공제를 해주고 있으며, 소비자에게는 연말정산에서 연 소득 25%를 초과하여 사용하는 금액의 30%에 달하는 금액을 소득공제를 해주고 있다. 만약, 탈세의 목적으로 현금영수증 발행을 누락한다면 이런 혜택은 마다하고 과중한 세금을 낼 수 있는 만큼 현금영수증 발급에 주의를 기울이도록 하자.

'미니미 세금이슈' 카테고리의 다른 글

| 가족에게 부동산 양도하면 증여로 의심 받을수 있다. (0) | 2022.04.24 |

|---|---|

| 상가 겸용 주택 양도소득세 어떻게 달라졌나 (0) | 2022.04.23 |

| 주택 임대 사업자의 종합소득세 신고방법 (0) | 2022.04.21 |

| 주식등 변동상황명세서 작성 및 미제출시 가산세 (0) | 2022.04.20 |

| 중소기업의 세법상 지원혜택 및 감면 (0) | 2022.04.16 |

댓글